看了这么多企业起起落落,我总觉得做生意最怕的就是资金链一断,万劫不复。记得自己早年创业时,也借过钱扩张,那时候市场好,感觉天下都是机会,可一旦风向变了,压力就像山一样压下来。尤其是房地产这行,过去几年高杠杆玩得飞起,现在不少大佬都栽了跟头。这让我感慨万千:老板们签字担保时多风光啊,以为公司是自己的,帮一把没事,结果真出事了,个人财产也得搭进去。你说,这值不值?更何况,现在的环境变了,稳扎稳打才靠谱。说实话,看到这些案例杜德配资,我越来越相信,风险防控比盲目扩张重要多了。不是吗?一个不小心,几十亿的坑就砸在头上,谁扛得住?

高杠杆扩张的隐患何在?

你想想,企业欠债本来是常态,可为什么有些债务会直接追到老板头上?这事儿说白了,就藏在那些担保协议里。很多老板觉得公司像自家孩子,借钱时拍胸脯担保,银行也乐意放贷,大家皆大欢喜。可市场一凉,资金链紧巴巴的,还不上怎么办?连带责任就上场了,个人得先垫上。这不光是钱的问题,还牵扯到法律底线——担保合同签了,就得认。反过来问问,要是当初不签个人担保,会不会轻松点?在我看来,这暴露了房地产行业过去的通病:借钱太容易,花钱太猛,风险全压在杠杆上。一旦调控来了,信托渠道收紧,违约就接二连三。企业主们,你们还在为公司无限背书吗?这风险,真的值得冒?

事件全貌:从借钱到法院追债

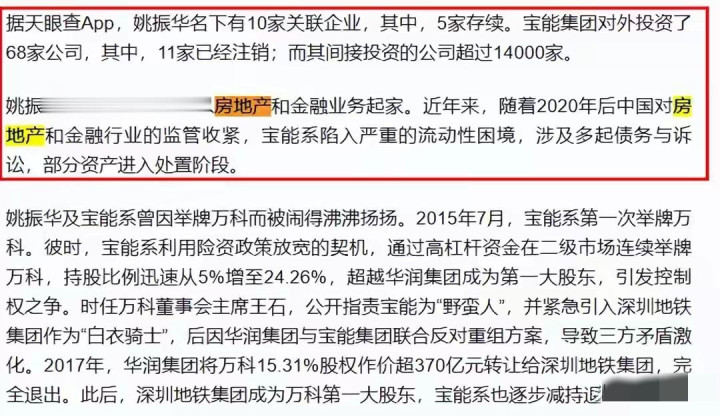

事情得从2018年说起,那会儿房地产融资还挺松,很多公司都抓紧机会大借特借,宝能集团下的深业物流就是其中之一。他们通过信托渠道,从上海银行深圳分行拿了三笔资金:先是9月15亿、10月23亿,到期在2021年秋天;接着12月又来40亿,到期2022年夏天。为了让银行放心,放贷时用了不少保障——房产抵押、股权质押、关联公司担保,还有姚振华本人签了连带责任协议。那时候看来,一切稳稳的,市场热乎着呢,谁能想到几年后风云突变?

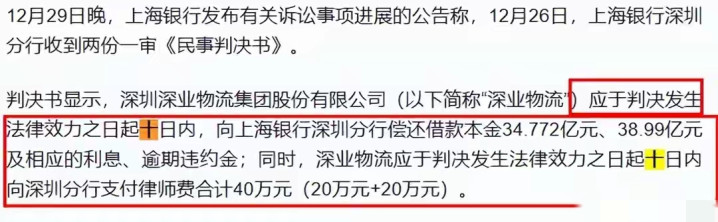

结果呢,房地产进入调整阶段,宝能的现金流出问题了。到期后,深业物流没能及时还款,债务就这么滚雪球般拖着,利息和罚金越积越多。银行等不了了,早从2021年底就把这些贷款列为不良,提前防风险。一直到2024年9月,上海银行正式起诉,法院很快就受理。跨越七年,从借钱扩张到违约诉讼,这过程听着就心累啊。想象一下,73亿多本金外加多年利息,对现在任何企业都是天大压力。更别提法院只给10天还款期,这时间紧得让人喘不过气。你说,这么短的期限杜德配资,企业怎么凑钱?难道只能变卖资产?

个人责任怎么来的?

很多人纳闷:公司借的钱,为什么董事长姚振华得个人负责?答案其实就藏在那份2018年的40亿借款合同里。除了公司和关联方担保,姚振华亲自签了连带担保书,承诺如果主借方还不上,他来兜底。法律上,连带责任意味着债权人可以直接找担保人要钱,全额的那种,不用先追公司。

判决下来,深业物流得在生效后10天内还清两笔本金——34.772亿和38.99亿,外加利息、罚金和律师费。关联公司像宝能地产用房产抵、宝能置地用股权抵,其他几家包括宝能投资和控股也得连带扛责。尤其是那笔38.99亿,姚振华直接在追责链上,没法躲。银行这步棋走得稳,早期识别风险,及时起诉,占了主动。我个人觉得,这给所有企业主敲警钟:签担保时再自信,也得想想最坏情况。姚振华这案子,就是活例子——公司出事,个人财产可能全卷进去。哎,老板们,下次借钱时,多犹豫犹豫吧?

银行风控与行业镜鉴

上海银行这事儿办得挺聪明,早早把贷款转不良,2024年一起诉就赢了官司。相比之下,有些机构拖拖拉拉,最后回收难。这让我想到,金融机构放贷不能只看企业多大、担保多厚,得深挖现金流和经营实况。别光依赖抵押,得从源头控风险。现在不良资产处置也变灵活了,不再死磕拍卖,而是组合拳玩。但对银行来说,房产股权变现还是挑战大。

这案子表面是宝能一家的麻烦,深挖却是整个房地产高杠杆模式的缩影。过去信托融资火热,利息高、压力大,好时光借钱扩张,坏时候资金链断裂。宝能这样,其他企业也栽了不少——项目停、卖资产、甚至重整。说到底,高杠杆时代过去了,现在得瘦身、专注主业、管好现金流,才熬得过冬天。你觉得呢?盲目追规模,有意思吗?

稳健经营才是王道

回顾这起纠纷,我忍不住想:企业借钱扩张时,多想想还款来源啊。担保链一拉,全家都得扛。平台和银行也得完善风控,别让坏账堆成山。这不只提醒房地产圈,所有行业都适用——敬畏风险,控制负债,别再玩火。

放眼未来,我希望更多企业学会教训,转向稳健发展。老板们少签个人无限担保,金融机构多看真实经营,监管继续优化规则。市场总有起伏,但只要现金流稳、负债合理,就能长久站稳脚跟。毕竟,谁都不想风光时借钱容易,落难时个人买单。愿这个案例,推动大家多点理性,少点冲动,让生意路走得更远更稳。

杜德配资

杜德配资

天宇优配提示:文章来自网络,不代表本站观点。